{kind=link}

1月4日付バンコクポスト(タイの代表的英字全国紙2社のうち1社)が報じた記事によれば、タイ歳入省は、中小企業に対する気前のよい免税政策を発表した。

その内容は、Single Financial Statementを採用・実施し、歳入局に登録を行った中小企業に対し、2年間の厳格な税務調査および法人税支払いの免除を実施する、というものだ。

狙いは、主にローカル企業にはびこる二重帳簿(つまり社内管理用帳簿と納税用ファイルの作成)を一掃し、徴税基盤を拡大することにある。

記事は更に関係者の声明を報じている。

「対象企業は歳入局のウェブサイト上で、1月15日より3月15日の期間、登録を行うことができる。当局者は、未払いの税(つまり源泉徴収税や付加価値税の未還付分)について無効な税領収証や不正還付請求に対しての調査のみ行う。サインアップを行った企業は、彼らの事業内容の実態を反映した財務諸表を作成する義務が課される。そして彼らは如何なる脱税行為も控え、適切な税処理および納税を行わなければならない」

さらに「500万バーツを超えない資本金の企業、および2015会計年度において年間の売上高3,000万バーツを超えない企業がサインアップを行えば、2年間の法人税が免除される。」

記事を読み始めた時点で私は、このSingle Financial Statementの意味を掴み兼ねていた。何か私の知らない種類の、特別な財務諸表形式があるのだろうかと考え込んでしまった。もちろん辞書の用例にも出ていない。

読み進めてゆくと、two financial statementの説明があり、「本物を社内で使用し、別のファイルを納税に使用する」。なるほど、二重帳簿の対語だったのだ。

この政策が額面通り実施されれば、現政権の重要課題である「綱紀粛正」に資するという考え方を理解できぬでもない。少なくとも正しい会計税務処理を目的として業務を行っている我々には朗報である。登録さえ行えばクライアント様も無税、我々は税計算の必要が無くなる。細かいことを云えば、繰越欠損金の記載、それがフラットに繰り越されるのは当然にしても、繰越期限はどうなるのか?と要らない杞憂を積み重ねるのが、すでに職業病であるとも云える。

しかし、少し考えれば分かることだが、そもそも行政を全く信用していない、納税意識が最低のこの国の一定割合を占める納税者が、この政策を信用するのかどうかだ。一銭も納税をしたことの無い企業が2年間正しい会計税務処理を行い(これには当然金銭的、時間的コストもかかる)、免税の恩恵を受け、3年後から真面目に税務処理をし、正しい納税をするのか?やはりあり得ないだろう。今まで通りに脱税を繰り返せば、税務調査で発覚しない限りは納税額ゼロなのだから。

私自身も当初英文を読み違え、「登録させておいて厳しく調査し、さらに追徴課税をもぎ取ろうという政策ではないのか?」と主張し我事務所のマネージャーに否定された。

いずれにしても、大枠で実施発表し手続詳細で骨抜きにすることもよくある話、この登録に際しリスクの無い我々はもちろんサインアップするが、実施までの動きから目を離すことはできない。

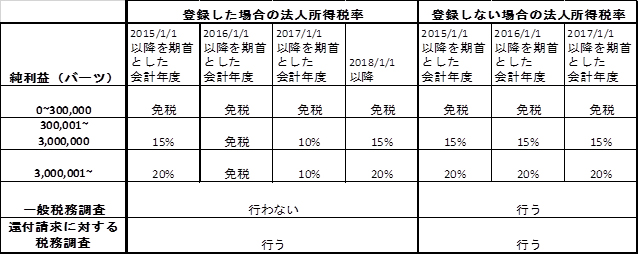

その後の経過をウォッチしていたところ、案の定当局から免税範囲が示され、メリットは限定的なものとなった。免税となるのは300,000バーツまでの課税対象利益(しかもサインアップしなくとも同じ)であって、それ以上は5%~10%の減税ということだ。閣議決定は何だったのか・・・

2016年1月公布免税政策概要

*対象となる企業

2015年12月31日までに設立された企業

払込済み資本金が500万バーツを超えない企業

年間売りげ高が3,000万バーツを超えない企業