{kind=link}

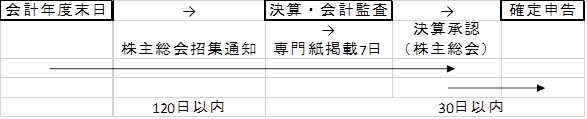

当地に於いては、すべての法人に対し公認の会計監査人による会計監査が義務付けられている。現在タイで稼働する法人はざっと100万社超。その監査を行う会計監査人は12,000人超で、未だ監査人不足ではあるが、政府は監査人を増加させる努力はしていると聞く。制度で定められたスケジュールは、年次決算および会計監査の進行に合わせ、先ず決算承認のための株主定時総会開催期日を定め、それ以前に当総会の招集通知を政府公認の専門誌に7日間掲載する。掲載終了後かつ会計年度末日より120日以内に総会にて承認を決議し、決議後30日以内に確定申告および商務省への報告を行う。図解すれば下記の通りとなる。

現地法人設立の際には、日本本社の決算スケジュールと擦り合わせの上会計年度を定め、登録しておくことが望ましい。会計年度第2期以降の年度変更は管轄税務署の許認可事項であり、その審査も2~3か月に及ぶ。

年次決算および会計監査過程での確認事項は多岐にわたり、まず決算においては2期に跨る費用および売上高の対象年度分割(特に長期にわたるプロジェクト、建築あるいは設備施工業務等の進捗状況による売上・原価算出は慎重を要する)、外貨建て繰越資産・負債の年度末日における為替レートによる洗い替え等々、また監査過程では長期契約における契約内容と計上数値との照合、3年にわたり動きの無い繰越資産・負債が無いかどうか、あれば除外処理をすべきかどうかの判断、また最終段階では銀行預金残高、借入金・貸付金残高、大口取引先の売掛・買掛残高の双方確認書の作成等々である。

確定申告は、現在ではほぼネット申告に移行しており、管轄税務署に出向く手間は解消したと言える。ただし商務省報告については、未だ郊外の本省まで出向いて報告書、会社登記書、株主名簿を提出する必要がある。

申告および報告遅延に対する罰則金であるが、税務申告遅延に対しては1,000~2,000バーツ、もちろん納付遅延に対しては月1.5%の延滞金が加算されるが、高額納税者以外にとっては大した額ではない。それに反し商務省の対応はいささか前時代的で、報告後数か月を経てから罰則金納付の要請書が郵送され、ケース・バイ・ケースで数千~5万バーツまでと聞いており、その算出根拠も明解ではない。もちろん期限を順守することが肝要であることは間違いない。

また長期的な確定申告の懈怠に対しては、現在の会計法(2,000年会計法)において会社代表者と並び登録された会計責任者(ブック・キーパー)に対し、悪質な場合は刑事罰まで定められているので、認識しておく必要はあるだろう。

また会計監査人による外部監査というこの制度が、法人の提出した会計・決算データの不正または誤りを補うものでは無いということを理解しておくべきである。